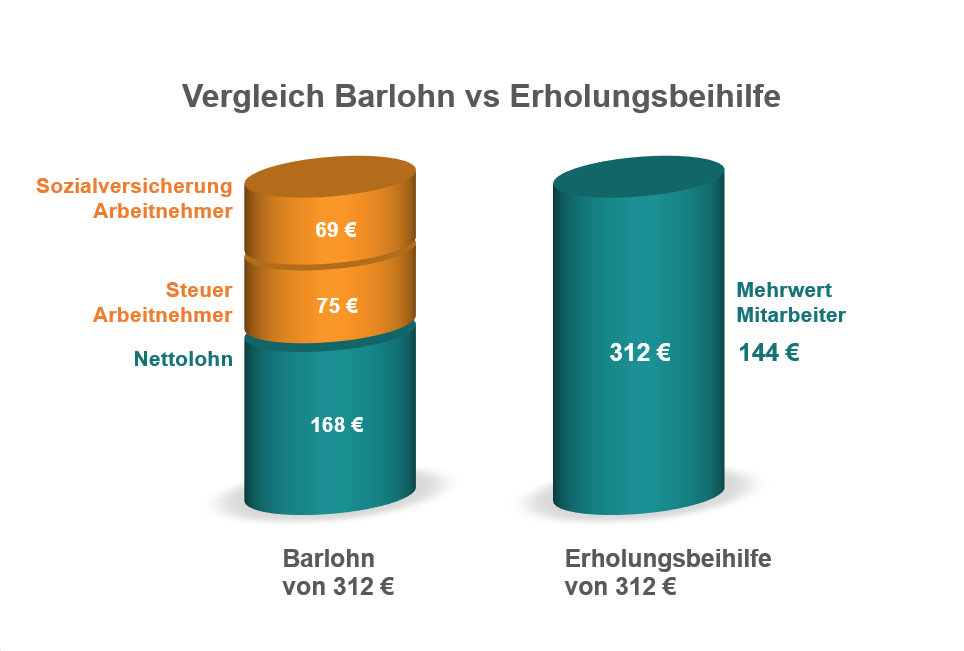

Erholungsbeihilfe

Die Erholungsbeihilfe zahlt der Arbeitgeber seinen Mitarbeitern, um die Leistungsfähigkeit zu erhalten, indem der Mitarbeiter sich ausreichend erholen kann. Dazu kann der Arbeitgeber sowohl dem Mitarbeiter als auch dessen Ehegatten und Kindern einen Zuschuss zur Erholung zahlen. Dieser Zuschuss wird vom Arbeitgeber pauschal versteuert, ist aber für den Mitarbeiter komplett steuer- und sozialversicherungsfrei.

Der Mitarbeiter bestätigt, dass er die Beihilfe zu Erholungszwecken genutzt hat, wobei Erholung nicht näher im Gesetzt definiert ist. Daher wird die Erholungsbeihilfe zeitnah zu einem mehr als fünftägigen Urlaub ausbezahlt. Als Karenzzeitraum für die Auszahlung gelten drei Monate vor oder nach dem Urlaub.

Steuer- und Sozialversicherung

25% Pauschalsteuer für den Arbeitgeber, keine Sozialversicherung

Benötigtes Guthaben

Die Erholungsbeihilfe hängt von Ihrer familiären Situation ab.

Mitarbeiter: 156 €

Ehegatte: 104 €

pro kindergeldberechtigtem Kind: 52 €